Nach 116 Jahren verschwindet bald der Einzahlungsschein. Die bisherigen Einzahlungsscheine sind nur noch bis Ende September 2022 einsetzbar. Ab dem 1. Oktober 2022 sind die QR-Rechnungen zu verwenden. Wie bisher sind auch in Zukunft via E-Banking weiterhin Überweisungen ohne Einzahlungsschein und ohne QR-Rechnung möglich, wenn direkt die IBAN des Empfängers verwendet wird.

Obwohl die alten Einzahlungsscheine in gut einem Monat nicht mehr verwendet werden können, erfolgen immer noch überraschend viele Zahlungen mit einem solchen Einzahlungsschein. So schreibt die Postfinance auf Anfrage von moneyland.ch, dass derzeit noch die Hälfte aller Daueraufträge mit Referenznummer über einen alten Einzahlungsschein laufen. Bei Valiant erfolgten am 15. August 2022 30 Prozent aller Überweisungen mit einem bisherigen Einzahlungsschein. Und am Postschalter wurden am 22. August 2022 knapp 20 Prozent aller Einzahlungen mit einem Einzahlungsschein vorgenommen.

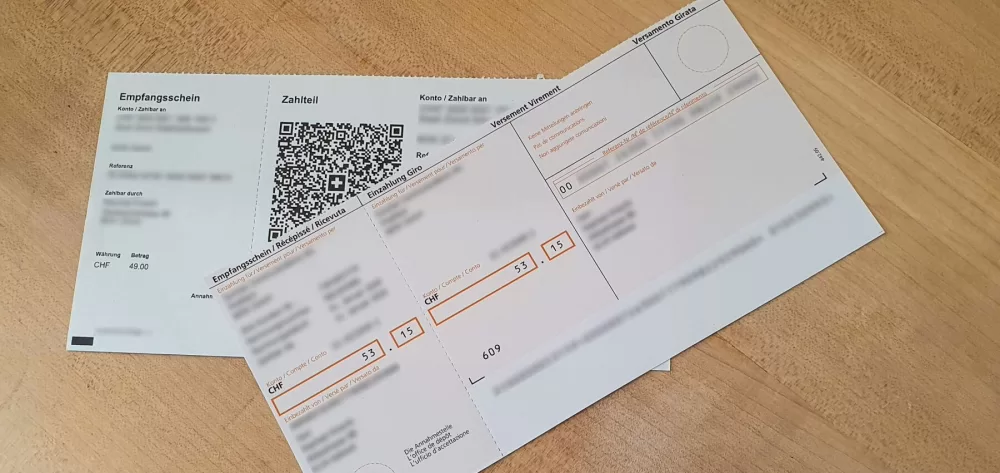

Wie praktisch ist die QR-Rechnung bei verschiedenen Banken?

moneyland.ch hat auch bei den grossen Schweizer Banken nachgefragt, wie einfach es für deren Kundinnen und Kunden ist, QR-Rechnungen einzulesen. Alle befragten Banken (Credit Suisse, Bank Cler, Migros Bank, Postfinance, Raiffeisen, UBS, Valiant und Zürcher Kantonalbank) bieten ihren Kunden die Möglichkeit, mit der Mobile-Banking-App eine QR-Rechnung zu scannen. Credit Suisse, Postfinance und UBS teilen moneyland.ch mit, dass ihre Kunden via Kamera ihres Computers eine QR-Rechnung direkt im E-Banking einlesen können.

Wer einen QR-Code scannen, aber keine Log-in-Daten für E-Banking auf dem Handy eingeben will, hat jedoch nur wenige Optionen. Raiffeisen stellt ihren Kunden als einzige der befragten Banken eine separate App für das Scannen von QR-Rechnungen zur Verfügung. Bei Valiant kommt zwar die E-Banking-App zum Einsatz, aber Sie können auch QR-Rechnungen einscannen, wenn die Banking-Funktion deaktiviert ist. «Die Lösungen von Raiffeisen und Valiant sind optimal für Kunden, die aus Sicherheitsüberlegungen kein E-Banking auf ihrem Smartphone haben wollen», sagt Zahlungsmittelexperte Ralf Beyeler von moneyland.ch.

Nur bei wenigen Banken ist es möglich, elektronisch erhaltene Rechnungen (zum Beispiel als PDF) einzulesen: Lediglich Credit Suisse, Postfinance und Valiant geben an, dass das Einlesen von PDFs per Handy oder Computer möglich ist. Kundinnen und Kunden der Zürcher Kantonalbank können PDF-Rechnungen per Smartphone hochladen. Die Migros-Bank ermöglicht das Übertragen von PDF-Rechnungen mit QR-Rechnung am Computer.

Theoretisch könnten Kundinnen und Kunden auch einen separaten QR-Rechnungsleser kaufen. «Für Privatkundinnen und -kunden lohnt sich das aber nicht, denn solche Geräte kosten in der Regel mehr als 200 Franken», sagt Beyeler dazu.

Wer anderen Personen eine QR-Rechnung mit der Kontonummer des eigenen Kontos weitergeben möchte, kann dies in der Regel mit einem QR-Rechnungs-Generator auf der Website der jeweiligen Bank tun. Kundinnen und Kunden der Bank Cler, Migros-Bank, Postfinance und Valiant können solche Rechnungen mit automatisch vom System übernommenen Daten auch direkt via E-Banking herunterladen.

Tipps für Konsumenten

Grundsätzlich müssen aufgrund der Abschaffung des Einzahlungsscheins vor allem die Rechnungssteller handeln – und eben künftig die QR-Rechnung ausstellen. Doch auch Konsumentinnen und Konsumenten müssen ein paar Dinge beachten. moneyland.ch gibt Tipps.

Achtung Daueraufträge

Konsumentinnen und Konsumenten sollten möglichst bald jeden einzelnen ihrer Daueraufträge überprüfen. Dies unabhängig davon, ob Sie den Dauerauftrag im E-Banking, schriftlich oder in der Filiale eingerichtet haben.

Kein Problem ist es, wenn im Dauerauftrag eine IBAN (erkennbar bei Schweizer Bankkonten an einer Kontonummer, mit «CH» am Anfang und 19 weiteren Zeichen dahinter) eingetragen ist. Ihre Bank wird diesen Dauerauftrag auch in Zukunft ausführen.

Ein Problem ist es hingegen, wenn im Dauerauftrag statt einer IBAN eine Postkonto-Nummer (im Format «12-345678-9») eingetragen ist. Solche Daueraufträge werden ab Oktober nicht mehr ausgeführt. Verlangen Sie vom Rechnungssteller dessen IBAN oder eine QR-Rechnung und ersetzen Sie damit die im Dauerauftrag verwendete Nummer.

Rechnungen mit Einzahlungsscheinen

Wenn Sie noch eine Rechnung mit einem Einzahlungsschein erhalten, können Sie ihn noch bis Ende September 2022 verwenden. Wenn Sie einen roten Einzahlungsschein erhalten und E-Banking nutzen, können Sie die Zahlung auch nach Oktober ausführen. Geben Sie einfach die auf dem roten Einzahlungsschein gedruckte IBAN ein. Mit dieser Information kann die Überweisung ausgeführt werden, auch ohne QR-Rechnung.

Sollten Sie am Postschalter bezahlen, können Sie in einem QR-Rechnungsgenerator (zum Beispiel dem vom Raiffeisen) die IBAN eingeben und selbst eine QR-Rechnung generieren, ausdrucken und am Postschalter verwenden. Alternativ können Sie die IBAN des roten Einzahlungsscheins mitnehmen und am Postschalter sagen, dass Sie keine QR-Rechnung haben. Postfinance bestätigt, dass auch Einzahlungen ohne Beleg weiterhin möglich sein werden.

Wenn Sie einen orangen Einzahlungsschein erhalten, dann bleibt Ihnen nichts anderes übrig, als beim Empfänger entweder eine QR-Rechnung oder die IBAN zu verlangen.

Tipps für Rechnungssteller

Wie Konsumenten sollten auch Unternehmen ihre Daueraufträge überprüfen. Ausserdem ist es empfehlenswert, im Buchhaltungsprogramm und in der Lohnbuchhaltung zu überprüfen, ob noch Zahlungen auf Kontonummern gespeichert sind, die ab Oktober nicht mehr ausgeführt werden.

Noch wichtiger ist für Unternehmen und andere Rechnungssteller jedoch, sicherzustellen, dass Kundinnen und Kunden die Rechnungen ab Oktober weiterhin bezahlen können. Insbesondere Unternehmen, die immer noch einen orangen Einzahlungsschein verwenden, müssen sofort auf die QR-Rechnung umstellen.

Falls eine rasche Umstellung auf die QR-Rechnung nicht möglich ist, sollten Unternehmen unbedingt die IBAN auf der Rechnung angeben. Zusätzlich gibt es im Internet Generatoren (zum Beispiel bei Raiffeisen), mit denen Sie eine QR-Rechnung generieren können. Diese können Sie der Rechnung beilegen.

Damit können Kunden über Online-Banking die Rechnungen weiterhin bezahlen. Allerdings bedeutet dies für die Buchhaltung einen erheblichen Mehraufwand, da die Zahlungen nicht mehr automatisch zugewiesen werden können.

Weitere Informationen:

Privatkonto-Vergleich

Fragen und Antworten zur QR-Rechnung