Der Negativzins-Entscheid der SNB lässt viele Schweizerinnen und Schweizer ratlos zurück. Was passiert nun mit den eigenen Spareinlagen? Müssen Konsumentinnen und Konsumenten bald Geld dafür bezahlen, dass sie ihr Spargeld der Bank zur Verfügung stellen?

Negativzinsen auf Spargeldern für private Kunden sind aus Marketing-Gründen eher unwahrscheinlich. Wahrscheinlich ist jedoch die weitere Senkung der Zinssätze von Schweizer Sparkonten, Privatkonten und Kassenobligationen sowie die Anhebung der Kosten auf Privatkonten.

Kostenpflichtige Sparkonten?

Sparkonten sind in der Schweiz in aller Regel kostenlos. Es gibt aber bereits seit einiger Zeit Ausnahmen. So verlangt die Berner Kantonalbank für ihre verschiedenen Sparkonten 4 Franken für die Kontoführung pro Jahr. Es ist möglich, dass solche Gebührenmodelle vermehrt zum Einsatz kommen.

Zahlungskonten sind nicht gratis

Ein Privatkonto (auch Zahlungskonto, Lohnkonto oder Girokonto genannt) eignet sich im Gegensatz zum Sparkonto nicht zum Sparen, sondern für den Zahlungsverkehr via Konto oder Debitkarte (wie die Maestro- oder V-Pay-Karte). Die Zinssätze der Privatkonten bewegen sich denn auch bei vielen Banken bereits sehr nahe bei Null.

Zusätzlich verlangen die Schweizer Banken Kontogebühren, darunter für die allgemeine Kontoführung, verschiedenste Spesen für den Zahlungsverkehr und für Bargeldbezüge an Bankomaten anderer Banken.

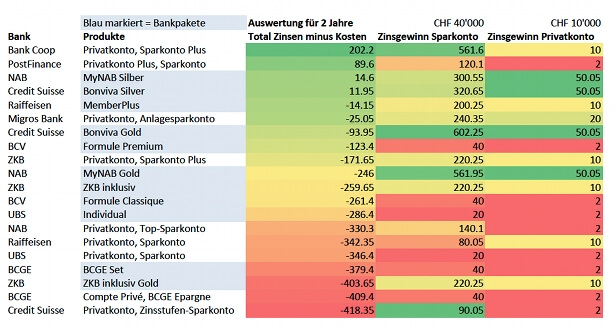

Gegenüberstellung von Zinsen und Kosten

Zur Veranschaulichung hat moneyland.ch Privatkonto und Sparkonto eines möglichen Durchschnittsnutzers gegenübergestellt.

Als Beispiel dient ein erwachsener Kunde mit Sparkonto-Einlagen in der Höhe von 40'000 Franken und einem Privatkonto-Betrag von 10'000 Franken mit einem durchschnittlichen Zahlverhalten.

Vergleich für 2 Jahre ohne Kreditkartennutzung:

Der Vergleich von 10 wichtigen Schweizer Banken zeigt, dass Schweizerinnen und Schweizer bereits jetzt häufig draufzahlen. Im Vergleich sind zusätzlich Bankpakete mit aufgenommen worden, da diese je nach Anbieter die besseren Konditionen als die Kombination der Einzelprodukte bieten können.

Der Vergleich ist allerdings mit Vorsicht zu geniessen: Im Preis der Bankpakete ist in aller Regel die Jahresgebühr mindestens einer Kreditkarte mit enthalten. Mit Berücksichtigung einer durchschnittlichen Kreditkarten-Nutzung sieht die entsprechende korrigierte Vergleichsliste wie folgt aus:

Vergleich für 2 Jahre mit Kreditkartennutzung:

Am besten schneiden in diesem Vergleich PostFinance und Credit Suisse Bonviva Silver ab.

Doch auch hier gilt: die Rangliste kann sich je nach individuellem Profil und der Höhe der Kontostände ändern. Ein individueller Banken-Vergleich, wie er auf moneyland.ch interaktiv und kostenlos möglich ist, ist deshalb zu empfehlen.

Weitere Informationen:

Negativzinsen in der Schweiz

Unabhängiger Bankenvergleich

Grosser Sparkonto-Vergleich