2026 Kreditkarten-Studie

Erhalten Sie die ausführliche Tabelle zur Kreditkarten-Studie bequem und kostenlos per E-Mail.

Die Kostenunterschiede zwischen den Schweizer Kreditkarten sind sehr gross. Welche Kreditkarte am günstigsten ist, hängt stark von ihrer Nutzung ab. Dies gilt insbesondere auch für den Einsatz in den Ferien. Für die Kreditkarten-Studie hat moneyland.ch viele verschiedene Schweizer Kreditkarten analysiert. In die Auswertung sind neben den Grundgebühren, den Bonusprogrammen und den Bearbeitungsgebühren auch der Aufpreis durch schlechtere Wechselkurse eingeflossen.

In der Schweiz hat fast jede erwachsene Person eine oder mehrere Kreditkarten. Sie sind entsprechend beliebt. Insgesamt sind 8.4 Millionen Schweizer Kreditkarten im Umlauf. Pro Jahr werden mit Schweizer Kreditkarten Einkäufe und Dienstleistungen für fast 59 Milliarden Franken bezahlt. Rund 25 Milliarden Franken davon entfallen auf Transaktionen im Ausland.

Obwohl Kreditkarten zum Alltag gehören, achten viele Schweizer Konsumentinnen und Konsumenten kaum auf die anfallenden Kosten. Mit der Kreditkarten-Studie 2026 untersucht der Online-Vergleichsdienst moneyland.ch, welche Kreditkarten am günstigsten sind. Die Studie berücksichtigt die jährlichen Gesamtkosten inklusive Bonusprogrammen für einen Gelegenheitsnutzer und einen Vielnutzer. Dies umfasst auch den Aufpreis durch schlechtere Wechselkurse. Aktionsangebote sind nicht Teil dieser Studie.

Gratis-Kreditkarten und Karten mit Jahresgebühr

Zahlreiche Schweizer Kundinnen und Kunden sehen Kreditkarten als Zahlungsmittel. Sie verwenden Kreditkarten nur zum Bezahlen von Einkäufen und Dienstleistungen. Doch viele Kreditkarten sind heute mehr als ein reines Zahlungsmittel. In der Schweiz gibt es inzwischen ein breites Angebot an Kreditkarten mit Zusatzleistungen wie Versicherungen und Zugang zu Flughafenlounges. Deshalb sollten sich Konsumentinnen und Konsumenten fragen, ob sie ihre Kreditkarte nur zum Bezahlen verwenden möchten oder ob ihnen auch Zusatzleistungen wichtig sind.

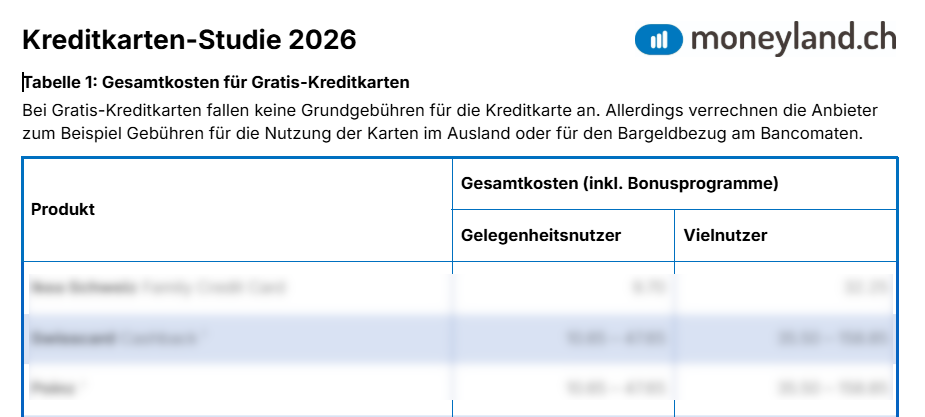

So teuer sind Gratis-Karten

Für Kundinnen und Kunden, die ihre Kreditkarte vor allem zum Bezahlen nutzen möchten, sind Gratis-Karten gut geeignet. Insbesondere bekannte Ketten wie Coop, Ikea Schweiz, Manor oder Migros bieten Gratis-Karten an. Mit den meisten Gratis-Karten können Kundinnen und Kunden Bonuspunkte sammeln oder eine Umsatzgutschrift erhalten.

«Anders als der Name suggeriert, sind Gratis-Karten nicht gratis: So fallen Kosten zum Beispiel für die Nutzung der Karten im Ausland oder für den Bargeldbezug am Bancomaten an», erklärt Ralf Beyeler, Geld-Experte bei moneyland.ch. Im Unterschied zu anderen Karten fallen jedoch keine regelmässigen Grundgebühren an.

Für den Gelegenheitsnutzer ist die Kreditkarte von Ikea Schweiz mit jährlich 9.70 Franken am günstigsten. Der Betrag setzt sich wie folgt zusammen: Die Kosten für die Auslandsnutzung betragen 59.20 Franken, davon entfallen 38.05 Franken auf den Aufpreis zum Wechselkurs. Im Rahmen des Bonusprogramms gibt es Ikea-Gutscheine im Wert von 49.50 Franken. Für den Vielnutzer liegen die Gesamtkosten mit der Ikea-Karte bei 32.25 Franken.

Die detaillierten Resultate sind in der Tabelle 1 im PDF aufgeführt.

Erhalten Sie die ausführliche Tabelle zur Kreditkarten-Studie bequem und kostenlos per E-Mail. 2026 Kreditkarten-Studie

Knapp hinter Ikea folgen Swisscard Cashback und Poinz. Dies gilt allerdings nur, wenn die American-Express-Karte verwendet wird. Je häufiger Kundinnen und Kunden mit der zweiten Kreditkarte aus dem Produktpaket – welche in der Auswertung jeweils mit dem höheren Betrag ausgewiesen wird – bezahlen, desto geringer ist die Bonusgutschrift. Dadurch sind die Gesamtkosten höher.

Diese Kreditkarten mit Jahresgebühren gibt es

Für Kundinnen und Kunden, denen Zusatzleistungen wie Versicherungen wichtig sind, gibt es Karten mit Jahresgebühr. Üblicherweise unterteilen die Anbieter diese Karten in Standard- und Gold-Karten. Einige Anbieter haben zusätzlich auch noch Platinum-Karten im Sortiment.

Wichtig zu wissen: Diese Bezeichnungen sind nicht standardisiert. Jeder Anbieter definiert die Inklusivleistungen eigenständig. So enthalten manche Schweizer Standard-Kreditkarten umfassende Reiseversicherungen. Bei anderen Anbietern sind solche Versicherungen erst bei Gold-Karten enthalten. «Bei einem Vergleich sollten Sie daher die Inklusivleistungen und Versicherungen berücksichtigen, die für Ihre Bedürfnisse relevant sind», erklärt Ralf Beyeler.

So teuer sind Standard-Karten

Die meisten Schweizer Anbieter verlangen für ihre Standard-Kreditkarten eine Grundgebühr von 100 Franken pro Jahr. Nur wenige Anbieter haben auch günstigere Karten im Portfolio. Die Standard-Karten werden oft auch als «Classic» oder «Silber» bezeichnet. Diese Karten enthalten in der Regel Versicherungen und Bonusprogramme.

Von den untersuchten Standard-Kreditkarten sind diejenigen von Postfinance am günstigsten, gefolgt von der Liberty Card und Raiffeisen. Auch bei den Standard-Karten sind die Unterschiede zwischen den Anbietern deutlich: Beim Gelegenheitsnutzer kostet die teuerste Standard-Karte mehr als doppelt so viel wie die günstigste. Beim Vielnutzer beträgt der Unterschied rund 73 Prozent.

Die detaillierten Resultate sind in der Tabelle 2 im PDF aufgeführt.

So teuer sind Gold-Karten

Die Gold-Kreditkarten enthalten umfassendere Inklusivleistungen als Standard-Kreditkarten. Häufig sind zusätzliche Versicherungen enthalten. Zudem ist der Versicherungsschutz oft besser. Die Grundgebühr liegt bei den meisten Anbietern bei 200 Franken pro Jahr. Bei einzelnen Anbietern ist die Grundgebühr niedriger.

Wie bei den Standard-Karten ist Postfinance auch bei den Gold-Karten am günstigsten. Dahinter folgen Raiffeisen und Cornèrcard.

Die detaillierten Resultate sind in der Tabelle 3 im PDF aufgeführt.

So teuer sind Platinum-Karten

Das umfassendste Dienstleistungsangebot bieten die Platinum-Karten. Neben Versicherungen sind je nach Karte auch weitere Dienstleistungen enthalten. Beispiele sind Zugang zu Flughafen-Lounges oder Concierge-Services.

Typischerweise beträgt die Jahresgebühr 500 Franken. Die günstigsten Platinum-Karten werden ab rund 200 Franken angeboten. Nur Kundinnen und Kunden mit hohem Einkommen oder Vermögen erhalten eine Platinum-Karte. Da sich die enthaltenen Dienstleistungen erheblich unterscheiden, ist ein individueller Vergleich auf moneyland.ch sinnvoll.

Aufpassen im Ausland

Ein wichtiger Kostenpunkt bei Kreditkarten sind die Kosten, die mit der Kartenzahlung im Ausland anfallen. Neben den eigentlichen Bearbeitungsgebühren führen auch schlechtere Wechselkurse zu hohen Kosten.

Die im März 2026 veröffentlichte Studie von moneyland.ch zeigt, dass die Kartennutzung im Ausland mit Kreditkarten deutlich teurer ist als mit Debitkarten. In der Studie schnitten insbesondere die Bank WIR sowie die beiden Smartphone-Banken Alpian und Wise mit sehr günstigen Konditionen im Ausland ab.

Kurz vor den Sommerferien sollten sich Touristinnen und Touristen dieser beiden wichtigen Kostenfallen bewusst werden:

Die wichtigsten Tipps für den Vergleich

Bei der Suche nach der passenden Kreditkarte sollten Konsumentinnen und Konsumenten überlegen, wie sie die Kreditkarte nutzen wollen. «Wer die Kreditkarte vor allem als Zahlungsmittel nutzt, fährt mit einer zum eigenen Nutzungsverhalten passenden Gratis-Karte gut», sagt Ralf Beyeler von moneyland.ch. Wer Kreditkarten mit integrierten Versicherungen möchte, sollte sich Kreditkarten mit Grundgebühr genauer ansehen.

Beim Vergleich auf moneyland.ch finden Konsumentinnen und Konsumenten rasch und bequem die passende Kreditkarte.

Methodik

Für die Kreditkarten-Studie 2026 hat moneyland.ch marktrelevante Kreditkarten von zahlreichen Schweizer Kartenherausgebern und Banken berücksichtigt.

Berücksichtigt sind Kreditkarten folgender Schweizer Kartenherausgeber: Bonuscard, Cembra Money Bank, Cornèrcard, Migros Bank, Postfinance, Raiffeisen, Swisscard, Topcard, UBS und Viseca. Viele Kreditkarten werden in Zusammenarbeit mit bekannten Anbietern angeboten. Für diese Studie betrifft dies die Karten der Marken American Express, Conforama, Coop, Ikea, Manor, Migros und Poinz.

Nicht berücksichtigt sind Karten von Airlines, da der Wert der erhaltenen Meilen nicht beziffert werden kann.

Folgende Kostenelemente wurden berücksichtigt:

Für die Profile gelten folgende Annahmen:

Nicht berücksichtigt sind Aktionsangebote wie reduzierte Jahresgebühren im ersten Jahr oder Willkommensgeschenke.

Aktuelle Angebote von Banken

Aktuelle Angebote von Banken

Swissquote

Führende Schweizer Online-Bank mit FINMA-Lizenz

Gratis Multiwährungskonto & tiefe Gebühren

Zugang zu mehr als 3 Millionen Produkten (Aktien, ETF, Krypto und mehr)

Yuh

Keine Konto-Gebühren

Bankpartner: Swissquote

CHF 20 Trading-Credit mit Code «YUHMONEYLAND»

Managed by Alpian

Bis zu CHF 50 Anlagegebührengutschrift

Individuelle Portfolios

Unbeschränkter Zugang zum Wealth Advisor

Swisscard Cashback Cards Amex

Ohne Jahresgebühren

Kartenduo Amex & Visa/Mastercard

Mit Cashback

UBS Banking für Erwachsene

Konto inklusive Sparkonto und Karten bequem in der UBS Mobile Banking App eröffnen und verwalten

Plus KeyClub Bonusprogramm

CHF 50 Willkommensgeschenk

UBS Gold Kreditkarte

Hohe Kartenlimite für mehr Flexibilität

Premium Reiseversicherung inklusive

Bei jeder Zahlung wertvolle KeyClub Punkte sammeln

Deal des Tages

Deal des Tages  Schweizer Trading-Plattform

Schweizer Trading-Plattform

Swissquote

Führende Schweizer Online-Bank mit FINMA-Lizenz

Aktuelle Angebote

Aktuelle Angebote

Glasfaser & Sky Show

Glasfaser-Internet (2.5 Gbit/s) & Premium-Serien unlimitiert

CHF 42.90/Mt. für 6 Monate (danach CHF 40.90/Mt.)

Kostenlose Aktivierung (Wert CHF 99)

Swisscard Cashback Cards Amex

Ohne Jahresgebühren

Kartenduo Amex & Visa/Mastercard

Mit Cashback

Swissquote

Führende Schweizer Online-Bank mit FINMA-Lizenz

Gratis Multiwährungskonto & tiefe Gebühren

Zugang zu mehr als 3 Millionen Produkten (Aktien, ETF, Krypto und mehr)

Manor World Mastercard®

20% Welcome-Rabatt + 10x Punkte auf ihren ersten Einkauf

Kostenlose Garantieverlängerung, Reise- und Einkaufsversicherung

Weltweit bezahlen und Punkte sammeln (bei Manor sogar doppelt punkten)

Managed by Alpian

Bis zu CHF 50 Anlagegebührengutschrift

Individuelle Portfolios

Unbeschränkter Zugang zum Wealth Advisor

UBS Banking für Erwachsene

Konto inklusive Sparkonto und Karten bequem in der UBS Mobile Banking App eröffnen und verwalten

Plus KeyClub Bonusprogramm

CHF 50 Willkommensgeschenk

Generali

CHF 100.- Migros-Gutschein bei Abschluss

Deckung: Todesfall-Risiko

Prämiengarantie: Kein Anstieg

PKZ Insider Card Visa

Welcome Bonus von CHF 100

Keine Jahresgebühr für immer

Doppelter Bonus bei PKZ und bis 1% weltweit