En Suisse, presque chaque adulte possède une ou plusieurs cartes de crédit. Leur usage est donc très répandu. Au total, 8,4 millions de cartes de crédit suisses sont en circulation. Chaque année, près de 59 milliards de francs sont dépensés en achats et services via des cartes de crédit en Suisse. Environ 25 milliards de francs correspondent à des transactions à l’étranger.

Bien que les cartes de crédit soient largement utilisées au quotidien, beaucoup de consommatrices et de consommateurs ne prêtent guère attention aux coûts qui en découlent. Avec l’étude sur les cartes de crédit 2026, le comparateur en ligne moneyland.ch examine quelles sont les cartes de crédit les plus avantageuses. L'étude prend en compte les coûts annuels totaux, y compris les programmes de fidélité, pour un utilisateur occasionnel et un utilisateur fréquent. Cela inclut également le surcoût lié à des taux de change moins avantageux. Les offres promotionnelles ne sont pas prises en compte dans cette étude.

Cartes de crédit gratuites et cartes avec frais annuels

Beaucoup de clientes et de clients suisses considèrent les cartes de crédit comme un simple moyen de paiement. Ils les utilisent uniquement pour régler leurs achats et payer des services. Or, aujourd’hui, de nombreuses cartes de crédit sont bien davantage qu’un simple moyen de paiement. En Suisse, il existe désormais une large gamme de cartes de crédit proposant des prestations supplémentaires telles que des assurances et l’accès aux salons d’aéroport. C’est pourquoi les consommatrices et les consommateurs devraient se demander s’ils souhaitent utiliser leur carte de crédit uniquement pour faire des paiements ou s’ils accordent également de l’importance à ces prestations supplémentaires.

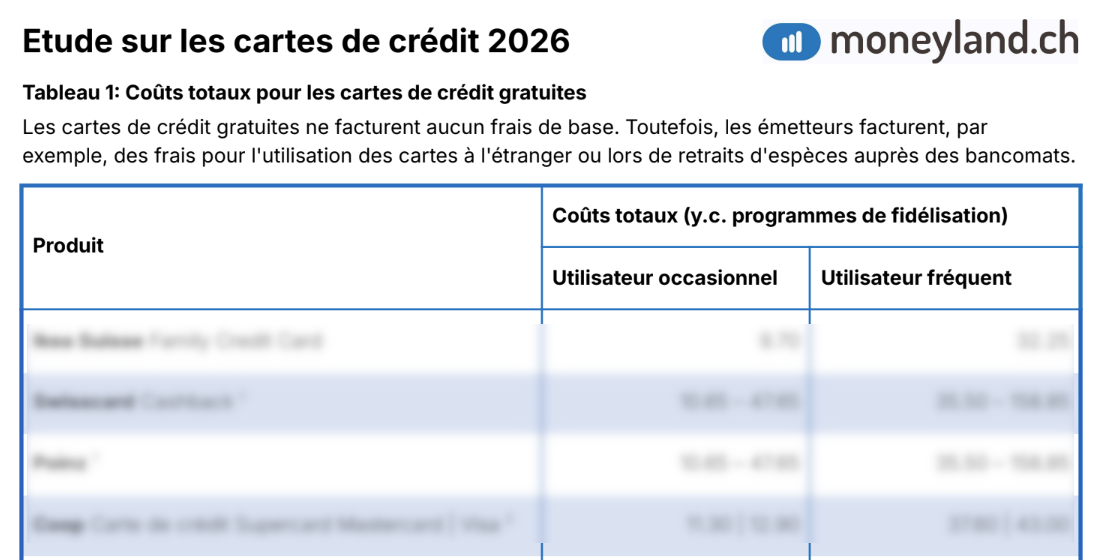

Ce que coûtent les cartes gratuites

Pour beaucoup de clientes et de clients qui souhaitent utiliser leur carte de crédit principalement pour faire des paiements, les cartes gratuites constituent un bon choix. Des enseignes de magasins connues telles que Coop, Ikea Suisse, Manor ou Migros proposent notamment des cartes gratuites. La plupart de ces cartes permettent aux clientes et clients de cumuler des points de fidélité ou de bénéficier d’un crédit en fonction de leurs dépenses.

«Contrairement à ce que leur nom suggère, les cartes dites gratuites ne sont pas gratuites: des frais s’appliquent par exemple pour l’utilisation des cartes à l’étranger ou pour les retraits d’espèces aux bancomats», explique Ralf Beyeler, expert financier chez moneyland.ch. Contrairement à d’autres cartes, elles ne prélèvent pas de frais de base régulièrement.

Pour une utilisatrice et un utilisateur occasionnel, la carte de crédit d’Ikea Suisse est la plus avantageuse, avec un coût annuel de 9,70 francs. Ce montant se décompose comme suit: les frais d’utilisation à l’étranger s’élèvent à 59,20 francs, dont 38,05 francs correspondent à la majoration liée au taux de change. Dans le cadre du programme de fidélité, des bons d’achat Ikea d’une valeur de 49,50 francs sont offerts. Pour une utilisatrice et un utilisateur fréquent, le coût total de la carte Ikea s’élève dès lors à 32,25 francs.

Les résultats détaillés figurent dans le tableau 1 du fichier PDF.

Étude sur les cartes de crédit 2026

Recevez gratuitement et simplement par courriel le tableau détaillé de l'étude sur les cartes de crédit.

En continuant, je prends connaissance de la politique de confidentialité de moneyland.ch et j'accepte de recevoir des lettres d'information.

Swisscard Cashback et Poinz talonnent de près Ikea. Cela ne vaut toutefois que si la carte American Express est utilisée. Plus les clientes et clients paient avec la deuxième carte de crédit de l'offre combinée – celle qui apparaît avec le montant le plus élevé dans l'analyse –, plus le crédit accordé sous forme de bonus est faible. Les coûts totaux s’en trouvent donc augmentés.

Les cartes de crédit avec des frais annuels qui existent

Pour les clientes et clients qui accordent de l’importance aux prestations supplémentaires telles que les assurances, il existe aussi des cartes avec des frais annuels. En général, les prestataires classent ces cartes en deux catégories: les cartes standard et les cartes Or (ou «Gold» en anglais). Certains prestataires proposent également des cartes Planite (ou «Platinum» en anglais), dans leur gamme.

Bon à savoir: ces appellations ne sont pas normalisées. Chaque prestataire définit de manière autonome les prestations incluses. Ainsi, certaines cartes de crédit standard helvétiques comprennent des assurances voyage complètes. Chez d’autres prestataires, ces assurances ne sont incluses qu’avec les cartes Or. «Lorsque vous effectuez une comparaison, vous devriez donc tenir compte des prestations incluses et des assurances qui correspondent à vos besoins », explique Ralf Beyeler.

Voici le coût des cartes standard

La plupart des émetteurs suisses facturent des frais annuels de base de 100 francs pour leurs cartes de crédit standard. Seuls quelques-uns proposent également des cartes moins chères dans leur gamme. Les cartes standard sont souvent désignées sous les appellations «Classic» ou «Argent» («Silver» en anglais). Ces cartes comprennent généralement des assurances et des programmes de fidélité.

Parmi les cartes de crédit standard passées en revue, celles de Postfinance sont les moins chères, suivies par la Liberty Card et celles de Raiffeisen. Même lorsqu'il s'agit de cartes standard, les différences entre les prestataires sont marquées: pour un utilisateur occasionnel, la carte standard la plus chère coûte plus du double de celle qui est la moins chère. Pour un utilisateur fréquent, la différence s’élève à environ 73 pour cent.

Les résultats détaillés figurent dans le tableau 2 du fichier PDF.

Le coût des cartes Or

Les cartes de crédit Or («Gold» en anglais) offrent des prestations incluses plus complètes que les cartes de crédit standard. Elles comprennent souvent des assurances supplémentaires. De plus, la couverture d’assurance est souvent meilleure. Chez la plupart des prestataires, la cotisation annuelle s’élève à 200 francs. Chez certains prestataires, elle est toutefois inférieure.

Comme c'est le cas avec les cartes standard, Postfinance est également le prestataire le moins cher pour les cartes Or. Cet établissement est suivi ensuite par Raiffeisen et Cornèrcard.

Les résultats détaillés figurent dans le tableau 3 du fichier PDF.

Le coût des cartes Platine

Ce sont les cartes Platine («Platinum» en anglais) qui offrent la gamme de services la plus complète. Outre les assurances, d’autres prestations sont incluses selon la carte. Citons par exemple l’accès aux salons d’aéroport ou aux services de conciergerie.

En général, la cotisation annuelle s’élève à 500 francs. Les cartes Platine les moins chères sont proposées à partir d’environ 200 francs. Seuls les clientes et les clients disposant d’un revenu ou d’une fortune élevée peuvent obtenir une carte Platine. Les prestations incluses variant considérablement d’une carte à l’autre, il est recommandé de procéder à une comparaison personnalisée sur moneyland.ch.

Attention aux frais lorsque vous êtes à l'étranger

Les frais liés aux paiements effectués avec une carte à l’étranger constituent un poste de dépenses important pour les cartes de crédit. Outre les frais de traitement proprement dits, des taux de change défavorables entraînent également des coûts élevés.

L’étude publiée en mars 2026 par moneyland.ch montre que l'utilisation des cartes à l'étranger est beaucoup plus coûteuse avec des cartes de crédit qu'avec des cartes de débit. Dans cette étude, la Banque WIR ainsi que les deux banques sur smartphone Alpian et Wise se sont particulièrement distinguées grâce à leurs conditions très avantageuses proposées à l’étranger.

À l’approche des vacances d’été, les touristes doivent prendre conscience de ces deux pièges importants en termes de coûts:

- Veillez à ce que vos achats et paiements de prestations de services à l’étranger soient toujours débités dans la monnaie locale. Opter pour la conversion immédiate en francs suisses est certes pratique mais aussi très coûteux.

- Si vous avez besoin d’argent liquide, retirez des espèces avec une carte de débit. Les retraits d’argent liquide effectués avec une carte de crédit suisse sont généralement très coûteux.

Les conseils essentiels à connaître pour comparer les offres

Lorsqu’ils recherchent la carte de crédit qui leur convient, les consommatrices et les consommateurs doivent réfléchir à l’usage qu’ils souhaitent en faire. «Les personnes qui utilisent principalement leur carte de crédit comme moyen de paiement ont tout intérêt à opter pour une carte gratuite adaptée à leurs habitudes d’utilisation», explique Ralf Beyeler de moneyland.ch. En revanche, les personnes qui souhaitent bénéficier d’assurances intégrées devraient s’intéresser de plus près aux cartes de crédit comportant des frais annuels.

Grâce au comparatif sur moneyland.ch, les consommatrices et les consommateurs peuvent trouver rapidement et facilement la carte de crédit qui correspond le mieux à leurs besoins.

Méthodologie

Pour son étude sur les cartes de crédit 2026, moneyland.ch a pris en compte les cartes de crédit importantes sur le marché qui sont proposées par de nombreux émetteurs de cartes et banques suisses.

Les cartes de crédit des émetteurs suisses suivants ont été prises en compte: Bonuscard, Cembra Money Bank, Cornèrcard, Migros Bank, Postfinance, Raiffeisen, Swisscard, Topcard, UBS et Viseca. De nombreuses cartes de crédit sont proposées en collaboration avec des enseignes connues. Dans le cadre de cette étude, cela concerne les cartes des marques American Express, Conforama, Coop, Ikea, Manor, Migros et Poinz.

Les cartes proposées par des compagnies aériennes ne sont pas prises en compte, car la valeur des miles aériens accumulés ne peut pas être chiffrée.

Les éléments de coût suivants ont été pris en compte:

- Frais annuels

- Frais d’utilisation à l’étranger. Ceux-ci comprennent les frais de traitement et la majoration par rapport au taux de change interbancaire.

- Frais d’utilisation à l’étranger. Ceux-ci comprennent les frais de traitement et la majoration par rapport au taux de change interbancaire. Vous trouverez des informations détaillées sur la méthodologie dans l'étude sur les paiements à l'étranger.

- Crédits issus de programmes de fidélité et remboursements sur un compte

Les hypothèses suivantes s’appliquent aux profils:

- Utilisateur occasionnel: achats mensuels en Suisse de 300 francs, achats annuels à l’étranger à hauteur de 1500 euros.

- Utilisateur fréquent: achats mensuels en Suisse de 1 000 francs, achats annuels à l’étranger à hauteur de 5000 euros.

Les offres promotionnelles telles que les réductions sur les frais annuels la première année ou les cadeaux de bienvenue ne sont pas prises en compte.

Offre du jour

Offre du jour