Studie Smartphone-Banken 2026

Erhalten Sie die ausführliche Tabelle zur Smartphone-Banken-Studie bequem und kostenlos per E-Mail.

Der Online-Vergleichsdienst moneyland.ch hat die Kosten von Smartphone-Banken in der Schweiz analysiert und mit weiteren Banken verglichen. Das Ergebnis: Eine traditionelle Bank ist günstiger als alle Smartphone-Banken. Auffällig sind die grossen Kostenunterschiede, die vor allem bei der Nutzung im Ausland entstehen.

Smartphone-Banken – auch Neobanken genannt – werben mit einfacher Bedienung und günstigen Konditionen um Kundinnen und Kunden. Die grösste Schweizer Smartphone-Bank Yuh hat inzwischen 400’000 Kundinnen und Kunden, die zweitgrösste Neon rund 253’000.

Insbesondere für Zahlungen im Ausland gelten die Smartphone-Banken als günstig. Doch stimmt das wirklich? Der Online-Vergleichsdienst moneyland.ch hat im Rahmen einer Studie untersucht, wie sie im Vergleich zu anderen Schweizer Banken abschneiden.

Wechselkurse als wichtiger Kostenfaktor

moneyland.ch hat die jeweils anfallenden Kosten pro Jahr berechnet. Grundlage ist ein Profil mit einem monatlichen Lohneingang, dem Bezahlen von Rechnungen und der Miete sowie einer intensiven Kartennutzung in der Schweiz (10’000 Franken pro Jahr) und im Ausland (je umgerechnet 2000 Franken in Euro, US-Dollar und thailändischen Baht). Zudem wird siebenmal an Bancomaten Bargeld bezogen.

Ein wichtiger Teil der Berechnung sind die Kosten, die durch schlechte Wechselkurse entstehen. Deshalb hat moneyland.ch den Aufpreis im Vergleich zum Interbankenkurs berechnet.

Diese Smartphone-Banken sind am günstigsten

Für die Studie wurden folgende Schweizer Smartphone-Banken verglichen: Alpian, Neon, Yuh und Zak. Zudem sind mit Revolut* und Wise zwei internationale Anbieter ohne Schweizer Bankenlizenz und ohne Schweizer Einlagensicherung berücksichtigt.

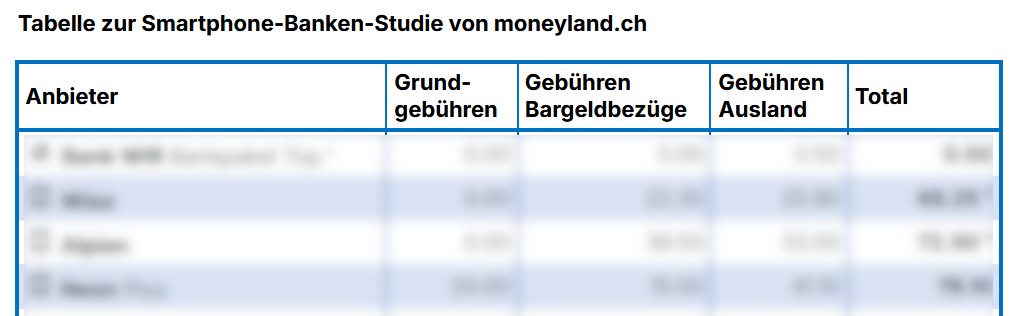

Die günstigste Smartphone-Bank für Kundinnen und Kunden aus der Schweiz ist Wise mit Kosten von 48.25 Franken. Auf dem zweiten Platz liegt Alpian (72.50 Franken), gefolgt von Neon Plus (76.10 Franken) und Revolut Standard (78.05 Franken). Bei der grössten Schweizer Smartphone-Bank Yuh betragen die Kosten 101.40 Franken. Am Ende der Rangliste stehen zwei Angebote von Zak mit 262.75 und 326.75 Franken.

Bei Revolut und Wise gibt es für Schweizerinnen und Schweizer eine Einschränkung: Es steht kein Alltagskonto zur Verfügung, auf das Schweizer Arbeitgeber den Lohn überweisen können.

Wie schneiden die etablierten Banken im Vergleich ab?

Viele Konsumentinnen und Konsumenten stellen sich die Frage, wie günstig die Smartphone-Banken im Vergleich zu den etablierten Banken effektiv sind. Aus diesem Grund hat moneyland.ch nach der gleichen Methodik auch die Kosten von traditionellen Banken wie UBS, Raiffeisen, Postfinance und verschiedenen Kantonalbanken berechnet. Einbezogen wurden auch die Konditionen der Bank WIR und von Swissquote.

Beim Blick auf die Grafik wird klar: Die Rangliste wird von den Smartphone-Banken dominiert. Aber ausgerechnet die günstigste Bank ist eine etablierte Bank: In der kombinierten Rangliste liegt die Bank WIR mit Kosten von 50 Rappen pro Jahr an der Spitze – ein deutlicher Vorsprung von fast 48 Franken auf die erstplatzierte Smartphone-Bank Wise.

Unter den bekannten Banken sind Swissquote mit 140.55 Franken, die Zürcher Kantonalbank mit 149.25 Franken und Valiant mit 249.25 Franken am günstigsten. Fünf der sechs berücksichtigten Smartphone-Banken platzieren sich vor diesen drei Schweizer Banken.

Auch in dieser Studie zeigen sich grosse Unterschiede zwischen den Banken: Raiffeisen, Postfinance und UBS sind mit rund 300 Franken etwa doppelt so teuer wie Swissquote und die ZKB. Am teuersten ist die Bank Cler mit Kosten von 412.75 Franken.

Jeder kann hohe Kosten umgehen

Zu beachten ist, dass das Nutzungsprofil eine starke Nutzung im Ausland beinhaltet. Dies wurde bewusst gewählt, da Smartphone-Banken insbesondere mit günstigen Konditionen für Zahlungen im Ausland um Kundinnen und Kunden werben. Die Unterschiede zwischen den Anbietern zeigen sich denn auch vor allem bei diesen Kosten: Sie betragen je nach Anbieter zwischen 50 Rappen und 320.75 Franken.

Konsumentinnen und Konsumenten können den hohen Kosten entgehen: «Auch wer seiner Hausbank treu bleiben möchte, sollte sich überlegen, für Einkäufe im Ausland einen günstigeren Anbieter zu nutzen», empfiehlt Geld-Experte Ralf Beyeler von moneyland.ch.

Auch Anlagen in Wertschriften und Säule 3a

Zunächst konzentrierten sich die Schweizer Smartphone-Banken auf Bezahlkarten, Konten und Spartöpfe. Inzwischen wird das Angebot stetig ausgebaut: Alpian, Neon, Yuh und Zak ermöglichen heute Anlagen in Wertschriften wie Aktien, ETF und Fonds. Seit kurzem bieten neben Yuh und Zak auch Alpian und Neon eine eigene Säule 3a an.

Bereits in den Vorjahren hat moneyland.ch die Kosten der Smartphone-Banken analysiert. In der Zwischenzeit sind einige Anbieter vom Markt verschwunden. So wurden CSX, Coop Finance Plus, Radicant und das Privatkundenangebot von Kasparund eingestellt. «Der Markt hat sich konsolidiert», sagt Ralf Beyeler von moneyland.ch. Es handelte sich dabei nicht um Bankkonkurse, sondern um geregelte Rückzüge aus dem Markt. Schweizer Smartphone-Banken gelten als sicher.

Smartphone-Banken sind nicht für alle die beste Wahl

Manche Konsumentinnen und Konsumenten haben Vorurteile gegenüber Smartphone-Banken. Moneyland-Experte Ralf Beyeler versteht diese Bedenken: «Nicht für alle Kundinnen und Kunden sind Smartphone-Banken gleich gut geeignet.» Wem ein persönlicher Kontakt in einer Bankfiliale wichtig ist, dürfte bei seiner Hausbank bleiben. Digitalaffine Menschen entscheiden sich eher für eine Smartphone-Bank.

Neben den Kontaktmöglichkeiten spielen auch die Nutzerfreundlichkeit der App, die Qualität des Kundenservices und die angebotenen Dienstleistungen eine Rolle. Keine Sorgen müssen sich Kundinnen und Kunden bei der Sicherheit machen: Schweizer Smartphone-Banken verfügen über eine eigene Banklizenz oder arbeiten mit einer traditionellen Schweizer Bank zusammen, die die Konten führt. Anzumerken ist allerdings, dass es bei Revolut und Wise keine Schweizer Einlagensicherung gibt.

* Die Angaben zu Revolut beziehen sich auf die Revolut Bank UAB.

Erhalten Sie die ausführliche Tabelle zur Smartphone-Banken-Studie bequem und kostenlos per E-Mail.

Studie Smartphone-Banken 2026

Methodik

moneyland.ch hat mit folgenden Annahmen gerechnet:

Bei den Anbietern wurden die Wechselkurse für folgende Stichtage angefragt: 29.01., 30.01., 03.02., 04.02., 05.02., 06.02., 09.02., 10.02., 11.02., 16.02., 17.02., 18.02., 19.02. und 20.02. Daraus wurde der Durchschnitt berechnet und mit dem Interbanken-Kurs gemäss Oanda verglichen.

Für diese Studie wurden folgende Anbieter berücksichtigt:

Bei den weiteren Schweizer Banken wurde jeweils das günstigste Angebot berücksichtigt, bei den Smartphone-Banken wurden alle Angebote aufgeführt.

Die Reihenfolge im Vergleich kann sich ändern, wenn andere Nutzungsprofile angenommen werden. Die einzelnen Kostenpunkte sind auf 5 Rappen gerundet. Allfällige Zusatzleistungen wie Beratung oder Versicherungen wurden nicht berücksichtigt.

Twint wurde nicht berücksichtigt, da mit Twint keine Zahlungen im Ausland möglich sind.

Frühere Smartphone-Banken-Vergleiche: Oktober 2022, Juli 2023, Juli 2024 und Juni 2025.